导读:2024年,作为消费转折之年,在国家各项“促消费”的政策指引下,各个行业都迎来了新的机遇,知萌咨询机构发布的《2024年中国消费趋势报告》指出,“稳进”与“向新”是2024年的消费趋势关键词。

上半年,中国经济平稳运行、稳中有进。国家统计局数据显示,上半年,社会消费品零售总额235969亿元,同比增长3.7%。消费市场规模在持续扩大,消费潜力不断释放。与老百姓生活息息相关的农林牧渔业,特别是饲料及养殖业焕发出强大生机活力。

据数据宝统计,2024年上半年,农林牧渔以173.65%的净利润增幅位居申万一级行业首位。猪周期重启带动行业底部反转,农林牧渔行业已连续两个季度净利润增速均为正且增速持续改善。

细分来看,在112家上市农业企业中饲料、渔业、养殖业、农产品加工行业今年上半年业绩大幅逆转或增长。整体情况去看,猪企普遍扭亏为盈或大幅减亏;禽企虽然利润会降低,但大部分盈利;饲料企业纯收入能力出现分化,头部企业盆满钵满。

今年上半年,A股养殖行业盈利表现十分亮眼,实现盈利21.51亿元,同比翻倍增长,增速高达114.39%。

近年来,对于生猪、肉鸡养殖企业而言无疑是“寒冬”。以半年报扣非净利润数据分析来看,2022年上半年和2023年上半年,养殖业整体亏损194.39亿元、149.52亿元。而随着产能与存栏的持续去化,今年上半年以生猪养殖为主的养殖业整体发生反转。

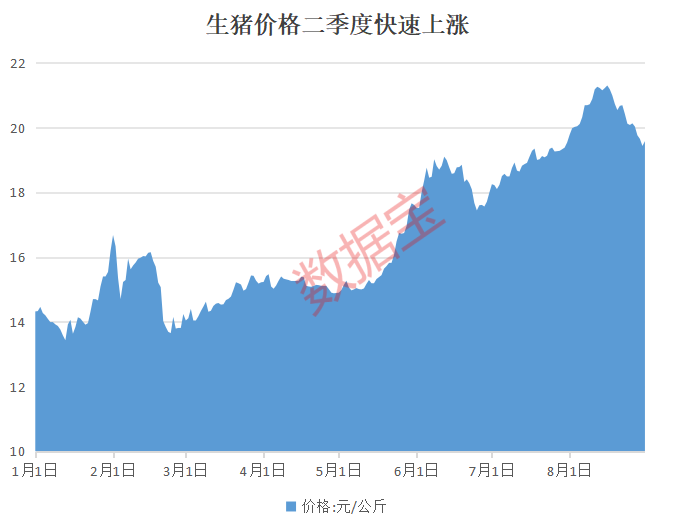

具体来看,今年一季度,较多猪企仍处于亏损状态,但二季度出现了显而易见的扭亏,行业基本面发生了明显的变化。半年报显示,温氏股份、牧原股份、新希望三家猪企龙头分别实现扣非净利润13.58亿元、8.79亿元、-13.16亿元,而今年一季度分别亏损10.52亿元、23.97亿元、19.35亿元。能够准确的看出,第二季度温氏股份、牧原股份实现业绩大逆转,新希望则环比大幅度减亏,据此推算,二季度分别盈利24.1亿元、32.65亿元、6.19亿元。

对于业绩大增,多数上市猪企在半年报中将业绩回暖归因于猪价走强。牧原股份提及,2024年一季度,国内生猪价格处于低位运行,行业仍处于亏损状态,二季度以来,行业产能去化带来供需关系改善,生猪价格持续上涨。

招商证券农林牧渔分析师施腾表示,对于二季度生猪养殖企业业绩大反转,主要由三个因素共同驱动:一是猪价上行,随着5月猪价上涨,整个二季度的生猪均价来到了16.4元/公斤;二是仔猪价格持续上涨,今年上半年,主要上市猪企加大了仔猪的销售;三是饲料原料价格下降,材料成本占总成本的比重在60%左右,所以上半年猪企成本降幅相对来讲比较大。

值得注意的是,上市猪企普遍降低资本开支,主动减少相关成本、合理管控现金流也成为业绩逆转的重要原因。多个方面数据显示,2021年至2023年上半年,剔除预收款项后,上市猪企的资产负债率分别为47.05%、59.29%、68.16%,负债率持续攀升。截至今年上半年末,养猪板块的资产负债率呈现较大幅度降低,平均值为58.15%。

机构表示,“低成本”或是生猪板块投资的核心策略。未来板块分化会慢慢的明显,头部猪企有望优先完成资产负债表修复、成为稳定的生息资产。

今年上半年,养鸡企业业绩出现分化。益生股份上半年白羽肉鸡鸡苗总体减量的影响,公司鸡苗价格环比上涨,净利润环比有所提升。以温氏股份为代表的黄羽鸡养殖巨头业绩回暖,而白羽肉鸡企业却净利润下滑甚至亏损。不过,进入7月以来,肉鸡产业链“涨声”不断,终端产品价格涨势迅猛,随着下半年供需格局改善,机构预期白鸡价格有望上行。

根据中国饲料工业协会的数据,今年上半年,中国工业饲料产量小幅下降,产品结构继续优化,原料价格普遍回落,饲料产品价格回调。全国饲料产量有着明显的降幅,饲企之间的竞争压力或进一步提高。

饲企业绩亦呈现出两极分化局面,头部饲料公司竞争优势更显突出,市场占有率逆势增强。海大集团、乖宝宠物、天康生物、中宠股份四家公司几乎承包了整个行业的业绩。海大集团上半年业绩同比高增,市占率逆势提升,公司上半年实现扣非净利润20.33亿元,同比增长87.98%。

半年报显示,上市农企中扣非归母净利润最高的前三名分别为海大集团、温氏股份以及牧原股份。海大集团受益于饲料逆势增长和生猪扭亏为盈;温氏股份得益于猪鸡生产经营持续向好,毛利大增;牧原股份生猪出栏量、生猪销售均价较去年同期上升,同比扭亏为盈。

在今年上半年饲料行业需求低迷的情况下,海大集团饲料却出现逆市增长。报告期内公司实现饲料销量约1179万吨(含内部养殖耗用量98万吨),同比增长约8.5%,其中外销量1081万吨,同比增长8%。

从业绩增幅来看,金龙鱼由于去年同期扣非净利润基数较小,同比增幅高达10.14倍。永顺泰上半年公司执行合同的麦芽原料成本处于相对低位,毛利率相比来说较高,推动公司净利润上涨逾330%。佩蒂股份核心产品宠物健康咀嚼类食品的出货量位居全球前列,公司坚持全球化运营,上半年净利润同比增幅近320%。

在上半年超期业绩加持以及猪价维持强势的预期下,农林牧渔板块部分个股获得机构的青睐。

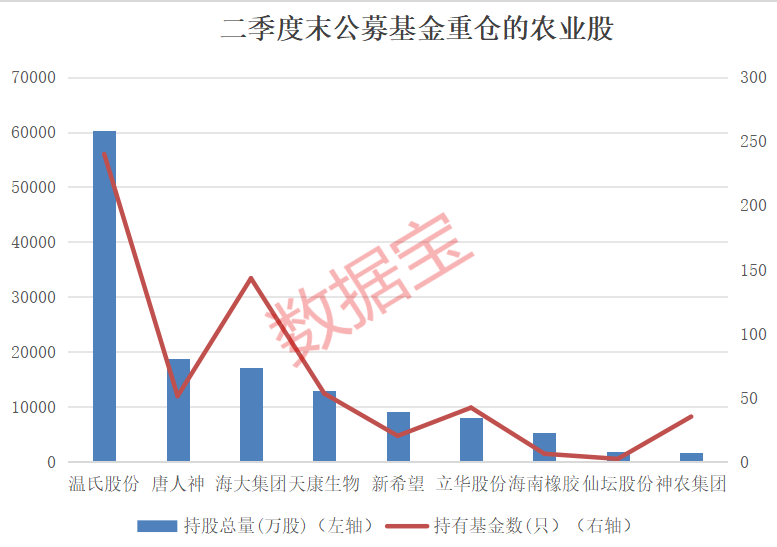

温氏股份、唐人神、海大集团、天康生物、新希望等个股出现在公募基金半年报重仓股名单中。

二季度末,温氏股份获240只公募基金的重仓持有,持仓市值达119.34亿元。同时,公司还获陆股通、易方达创业板ETF以及中证金融公司的增持。

海大集团有143只公募基金重仓,较一季度增加20只,持仓市值80.88亿元。另外,前十大流通股名单中阿布达比投资局连续四个季度增持,全国社保基金106组合、陆股通也分别连续多期增持。

牧原股份第二季度也获得华泰柏瑞和易方达旗下的两只沪深300ETF的增持。

另外,嘉实农业产业A、广发兴诚A、广发诚享A以及银华农业产业A等4只公募基金新晋或增持成为神农集团前十大流通股股东。

银华农业产业A基金在二季报中表示,目前养殖企业平均市值相比来说较低,看好养殖板块周期性回升的投资机会,其前十大重仓股有温氏股份、牧原股份、神农集团、华统股份、巨星农牧、新五丰、唐人神、隆平高科、大北农、立华股份。

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担